Il bilancio di esercizio, in base alla normativa fissata dal Codice civile (artt. 2423 – 2435bis c.c.), è un documento contabile che rappresenta in modo chiaro, veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico di una società.

Viene redatto alla fine di ciascun esercizio ed è costituito da:

- stato patrimoniale

- conto economico

- nota integrativa

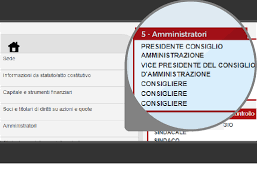

A questi si aggiungono anche alcuni allegati esterni al bilancio, ovvero la relazione sulla gestione degli amministratori, le relazioni del collegio sindacale e revisore contabile.